几年前有投保一份大保额的人寿保险,过后将保单拿去设立「保险信托」给孩子,当有一天我不在时,信托公司将照信托文件内的指示,每个月提供几千令吉的生活给他们(足够生活,不能发达);我还在信托内阐明每五年增加10%,以抗衡通膨。根据我每个月给的数额,这笔款项可以给几十年(现金信托有利息)。

在国外,这种孩子叫TRUST BABY,数目大的话,一辈子不必做工。从华人的角度来看,有点颓废,可是很多富人的孩子因为生活没问题,都去做他们喜欢的事情,例如搞慈善活动,也可以算是对社会做出贡献。

如果没有设立「保险信托」,保险公司将直接把整数赔给受益人。有些人受益人这一辈子没处理过那么大笔的钱,顿时措手不及,钱在短时间被花光的例子比比皆是。

由于所得税局修改「保险信托」的印花税后,再也没有人愿意付高达 1% – 4% 的印花税(一百万令吉保额要付两万四千令吉,之前只需十令吉),寿险从业员也断了一条能签大保单的做法。

天无绝人之路,一扇门关,另一扇门会开。只要动一动脑筋,事情总有解决的方法,但可能需要多走一两步,可是最终的目的还是可以完成。

最近有一家新成立的「易承信托」推出可以解决印花税问题的做法,了解之后又可以大展拳脚,开始行销大保单。

「易承信托」的市场定位明确,只做保险这一方面的信托,不做现金信托等。

这种名为「简易家族信托」和「保险信托」一样,目的就是不要将理赔金一次过赔给受益人,而是委托「易承信托」,视保客的需求,将整笔数目分期给出。

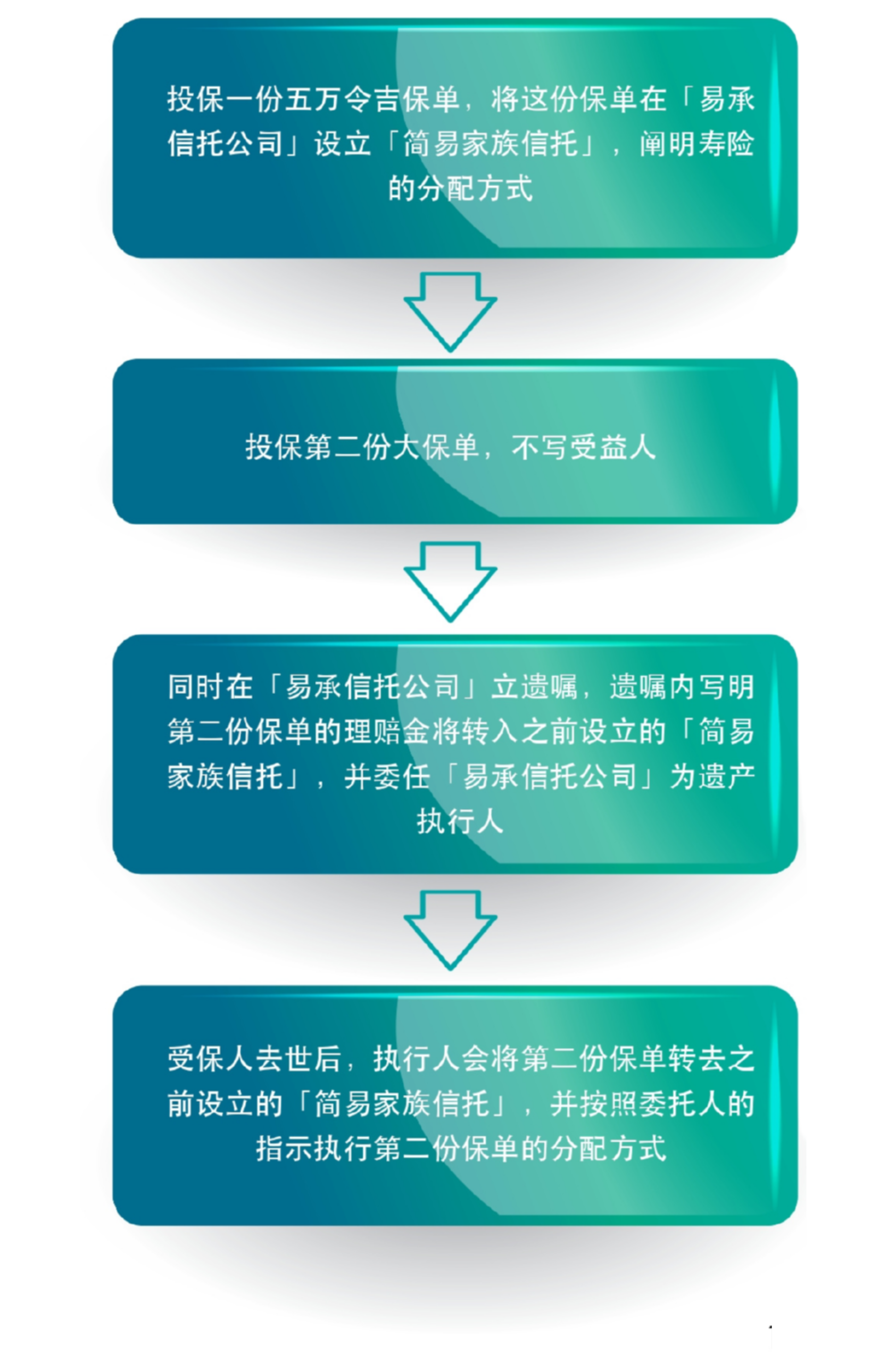

首先投保一份五万令吉保障的寿险和在「易承信托」设立一份「简易家族信托」,缴交1%的印花税(少过十万令吉保额的印花税是1%)。这个步骤和之前的「保险信托」一样,但保障不能太大,不然要缴交大笔的印花税。

接下来再投保一份大保障的保单,把受益人的格子留空,意思是当受保人去世后,这份保单将成为死者遗产的一部份。这样的做法就可以避免缴交高昂的印花税,因为第二份保单不属于「保险信托」。

为了避免第二份保单在受保人去世后能够顺利的纳入之前所设立的「简易家族信托」,最安全的做法是同时在「易承信托公司」立遗嘱,并在遗嘱内写明第二份保单的理赔金将转入之前设立的「简易家族信托」,并委任「易承信托公司」为遗产执行人。这样就能避免执行人滥权而没将第二份保单的理赔金转进「简易家族信托」的可能性。

无论你是哪一家寿险公司的从业员都可以通过「易承信托」设立「简易家族信托」,给我们的客户更完美的服务。

马来西亚遗嘱与信托协会对其会员之一的「易承信托公司」所想到的创意感到骄傲。

文章来源:拿督蔡明敏著

Disclaimer :

This article published on this website may be written or contributed by subject-matter experts or external writers. They are intended for general information and educational purposes only. HWG does not guarantee the accuracy, completeness or timeliness of the information provided. Please note that the products, services or solutions in these articles may not be offered or provided by HWG. HWG shall not be held responsible or liable for any loss, damage or issues arising from the use of, or reliance on such information.