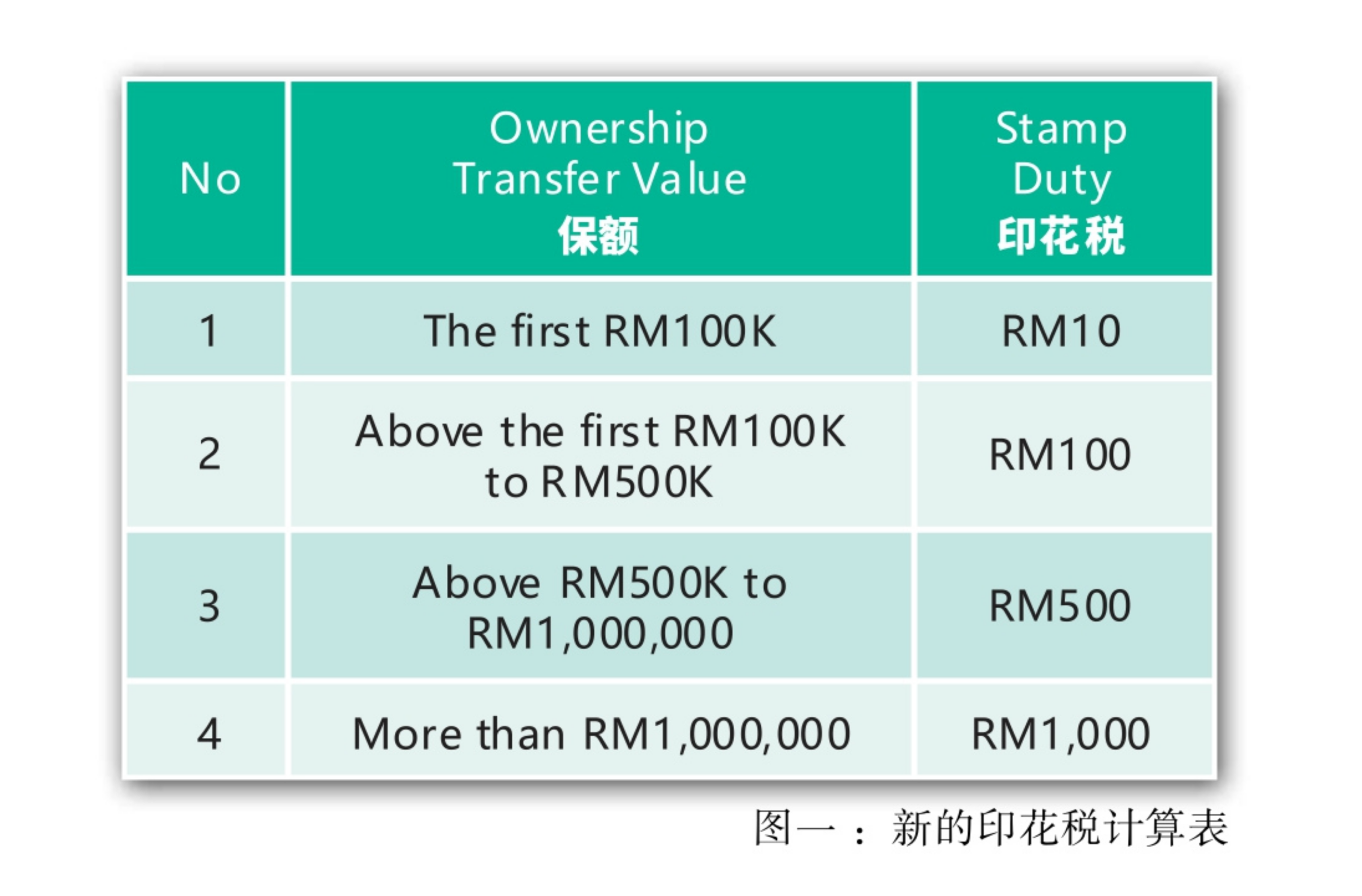

随着2024年金融法令在12月31日生效后,设立“保险信托”的印花税在新的法令下将大幅度递减,例如:两百万令吉保额的印花税从六万四千令吉减至一千令吉。

投保人寿保险就是买保障而非储蓄(还有很多比储蓄保单更好的商品,例如:储蓄信托或银行定存)。古代人发明保险的初衷就是将风险转移,例如:将死亡所带来的财务危机转移,以投保人寿保险来弥补损失。

来到目前的社会状况,许多有钱人不会因为突然离世而导致家人陷入财务危机,因而他们更想要做到的是,如何能够妥善的安排财富传承,不会一夜之间因为受益人不懂理财而变成一无所有。

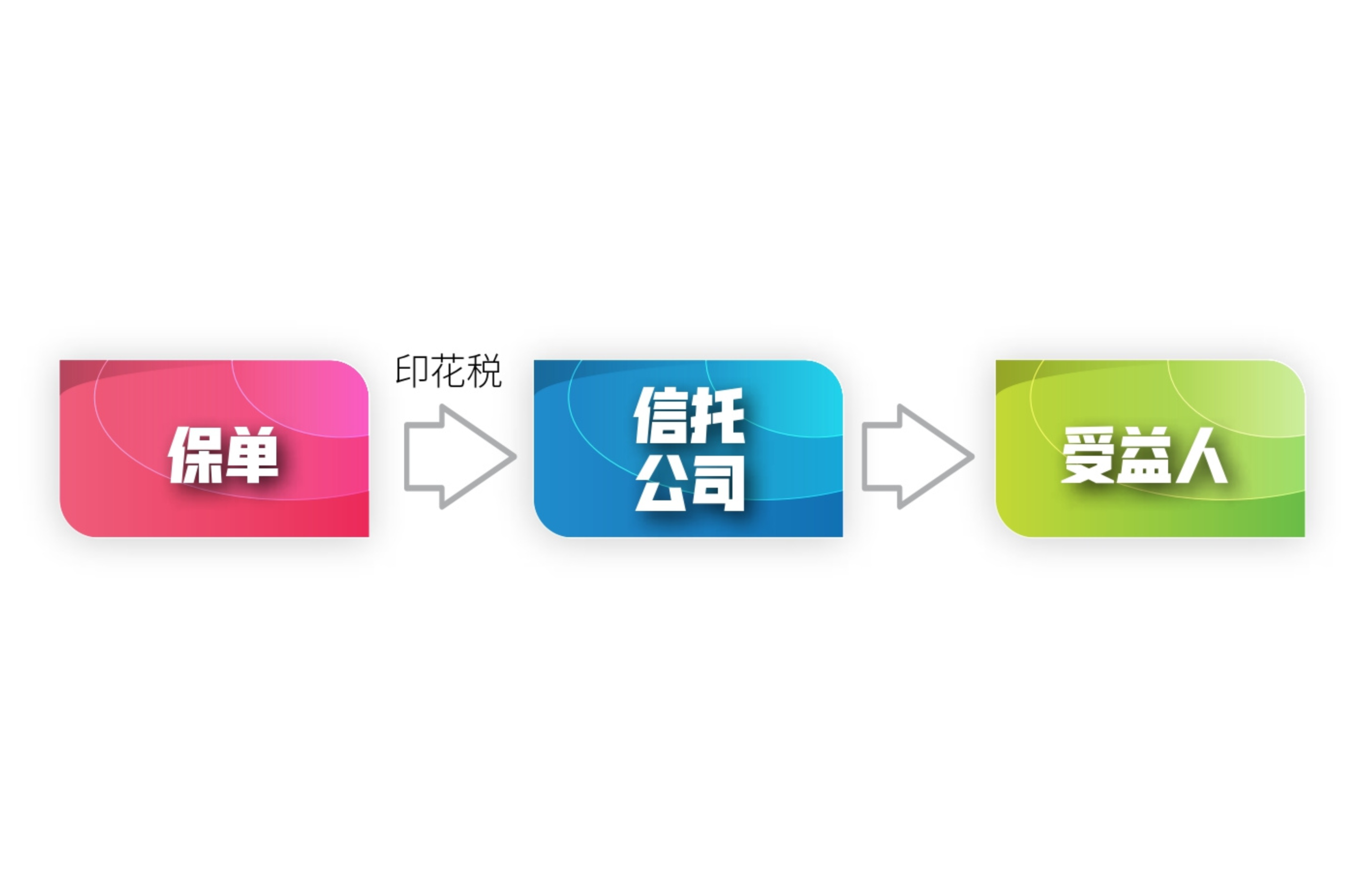

投保巨额人寿保险成为有钱人的传承首选,他们会将投保后的保单转给信托公司,以设立所谓的“保险信托”,并指示信托公司在他们离世后的保险理赔金,非一次性付给受益人,而是分期给或在某些特殊的日子(结婚、生孩子等)才发放给受益人。

假如陈先生投保一份两百万令吉保障的保单,离世后受益人会拿到整笔数额,但,不会理财的人可能不到一年就将钱花光,投资失败或陷入诈骗圈套。因此,陈先生可以设立一份“保险信托”,指示信托公司分20年给受益人,每年十万令吉,让受益人生活无忧。

我在多年前就已经设立“保险信托”给女儿,一旦我离世后,她每个月可以领取一万令吉的生活费,每五年再增加两千五百令吉以抵消通膨,让她这一辈子可以过稳定的生活,放心地去闯世界(失败了还有钱生活)。

许多人顾虑这样的安排会让下一代没有动力赚钱,可是留几间店屋或油棕园就会有动力吗?后代轻易地把店屋和油棕园卖掉、转投资失败或遇到老千的案例比比皆是。

留下非流动性资产,如:店屋或屋子,如果联名的话,可能会导致受益人之间因为意见不合而闹翻。李光耀的三个孩子就是因为屋子的买卖问题导致关系破裂。

吉隆坡开拓功臣叶亚来当年留下一百多间店面给后代,到了第四代却拖欠安邦市议会几百万令吉的门牌税。房产当然可以卖掉变现,但是必须获得所有受益人的同意,这就是问题。

设立“保险信托”文件需要打上印花,缴交印花税后才有效。政府之前将保障数额当资产来看待,所以须缴交的印花税和买卖房子一样,即两百万令吉保额的印花税为六万四千令吉;这是大多数客户不能接受的数额。新的计算方式只需一千令吉(见图一)。

保险理赔金除了可以存在银行的定存,另外一部分可以设立一份“现金信托”,赚取更高的回酬,那么这笔钱就可以有更长的时间颁发给受益人。

李嘉诚曾说过:“我们李家每出生一个孩子,我就会给他购买一亿元的人寿保险。这样确保我们李家世世代代,从出生开始就是亿万富翁。人寿保险是企业发生财务危机时留给自己与家人的最后一根救命稻草。”

以李嘉诚的财富要买保险公司是绰绰有余,但他还是认为买保险重要,因为投保人万一破产,债权人没有权利起诉这笔钱,对生意人来说是一个可靠的安全网。

由于传统的传承方式流传了百年,要改变人们用“保险信托”来做传承需要一点时间去教育,马来西亚遗嘱与信托协会会在全国各地主办讲座会,宣导“保险信托”的概念。

文章来源:拿督蔡明敏著

This article published on this website may be written or contributed by subject-matter experts or external writers. They are intended for general information and educational purposes only. HWG does not guarantee the accuracy, completeness or timeliness of the information provided. Please note that the products, services or solutions in these articles may not be offered or provided by HWG. HWG shall not be held responsible or liable for any loss, damage or issues arising from the use of, or reliance on such information.